Hier finden Sie Checklisten zum Thema Konkubinat:

Altersvorsorge, Erbrecht und Steuern beim Konkubinat

Für Konkubinatspartner gelten vor allem bei der Vorsorge und im Erbrecht andere Regeln als für Ehepaare, nämlich:

Vorsorge

AHV/IV/EO (1. Säule)

- Grundsatz

- Einzelpersonen-Stellung jedes Konkubinatspartners

- Keine Erwerbstätigkeit eines Partners

- Partnerin kann bei Kinderbetreuung kein AHV-Guthaben äufnen (Altersarmut-Risiko bei nicht erwerbstätigen Konkubinatspartnern)

- Prüfung, ob der nichterwerbstätige Partner – mit oder Beiträge des erwerbstätigen Partners – die AHV-Beitragslücken füllt

- Trennung des Konkubinatspaares

- Keine Aufteilung des angesammelten AHV-Kapitals

- Jeder Partner hat nur Anspruch auf Kapitalgutschriften aus der eigenen Tätigkeit

- Konkubinatspaare in Rente

- Besserstellung gegenüber verheiratetem Paar, da Anspruch auf 2 nicht plafonierte Renten

- Tod eines Partners

- Kein Anspruch auf Witwen- bzw. Witwerrente

BVG (2. Säule)

- Grundsatz

- Bezüglich der Konkubinatspartnern gilt – im Gegensatz zur Begünstigung von Ehepartnern – der Grundsatz der Freiwilligkeit von Renten- oder Kapitalleistungen (vgl. BVG 20a)

- Massgeblichkeit des Reglements der Pensionskasse (PK; vgl. BVG 20a)

- Trennung des Konkubinatspaares

- Keine Aufteilung der Pensionskassen-Guthaben

- Tod des versicherten Partners

- Lebzeitige Erkundigungsempfehlung und lebzeitige Begünstigungserklärung

- Jeder Konkubinatspartner sollte bei seiner PK abklären, ob das Reglement der PK den Konkubinatspartner als begünstigte Person für Hinterlassenenleistungen (Lebenspartnerrente oder Todesfallkapital) vorsieht und, ob für eine Begünstigung eine Erklärung einzureichen ist und welche Formvorschriften hierfür vorgesehen sind (einfache schriftliche Erklärung, notariell-beglaubigte Erklärung, etc.)

- Die PK kann in ihrem Reglement (neben dem überlebenden Ehegatten [BVG 19] / überlebenden eingetragenen Partner [BVG 19a] und Waisen [BVG 20]) folgende „weitere begünstigte Personen“ für die Hinterlassenenleistungen vorsehen:

- Natürliche Personen, die vom Versicherten in erheblichem Masse unterstützt worden sind (BVG 20a Abs. 1 lit. a)

- Person, die mit dem Versicherten in den letzten 5 Jahren bis zum Tod des Versicherten ununterbrochen eine Lebensgemeinschaft geführt hat (BVG 20a Abs. 1 lit. a)

- Person, die für den Unterhalt eines oder mehrerer gemeinsamer Kinder aufkommen muss (BVG 20a Abs. 1 lit. a)

- Beim Fehlen von vorgenannten begünstigten Personen erhalten die erwachsenen Kinder, die keine Waisen im gesetzlichen Sinn darstellen (BVG 20 und BVG 22 Abs. 3), die Eltern oder Geschwister ein Todesfallkapital (BVG 20a Abs. 1 lit. b)

- Fehlt es an vorgenannten Begünstigten, geht das Todesfallkapital an die übrigen gesetzlichen Erben, unter Ausschluss des Gemeinwesens (BVG 20a lit. c)

- Die PK kann in ihrem Reglement (neben dem überlebenden Ehegatten [BVG 19] / überlebenden eingetragenen Partner [BVG 19a] und Waisen [BVG 20]) folgende „weitere begünstigte Personen“ für die Hinterlassenenleistungen vorsehen:

- Erklärung des versicherten Partners an seine PK, dass der Konkubinatspartner (Vorname / Name) als Begünstigter vorzumerken sei / Vormerknahme-Bestätigung einholen

- Jeder Konkubinatspartner sollte bei seiner PK abklären, ob das Reglement der PK den Konkubinatspartner als begünstigte Person für Hinterlassenenleistungen (Lebenspartnerrente oder Todesfallkapital) vorsieht und, ob für eine Begünstigung eine Erklärung einzureichen ist und welche Formvorschriften hierfür vorgesehen sind (einfache schriftliche Erklärung, notariell-beglaubigte Erklärung, etc.)

- Nach Eintritt des Todesfalles

- Dokumentierungspflicht des überlebenden Konkubinatspartners gegenüber der Pensionskasse des verstorbenen Partners

- Auszahlung der Versicherungsleistung erst nach Dokumentierung bzw. Anerkennung

- Unfallversicherung

- Es gelten ähnliche Prinzipien wie bei Pensionskassen; auch hier wird die Abklärung empfohlen

- Sichtung der Unfallversicherungspolice oder

- Rückfrage beim Unfallversicherer

- Es gelten ähnliche Prinzipien wie bei Pensionskassen; auch hier wird die Abklärung empfohlen

- Lebzeitige Erkundigungsempfehlung und lebzeitige Begünstigungserklärung

Säule 3A (Freiwillige Vorsorge)

- Begünstigte

- Im Erlebensfall

- der Vorsorgenehmer (BVV 3 Art. 2 Abs. 1 lit. a)

- Nach Ableben des Vorsorgenehmers

- Kaskade

- an erster Stelle der Ehegatte (BVV 3 Art. 2 Abs. 1 Ziff. 1) / eingetragene Partner (BVV 3 Art. 2 Abs. 1 Ziff. 1)

- an zweiter Stelle die direkten Nachkommen sowie die natürlichen Personen, die von der verstorbenen Person in erheblichem Masse unterstützt worden sind, oder die Person, die mit dem Vorsorgenehmer in den letzten 5 Jahren bis zum Tod des Vorsorgenehmers ununterbrochen eine Lebensgemeinschaft geführt hat, oder die Person, die für den Unterhalt eines oder mehrerer gemeinsamer Kinder aufkommen muss (BVV 3 Art. 2 Abs. 1 lit. b Ziff. 2)

- wobei grundsätzlich gleichranging

- der Versicherte kann aber mittels entsprechender Erklärung definieren, wie das Guthaben unter den verschiedenen (an zweiter Stelle) Begünstigten verteilt werden soll (BVV 3 Art. 2)

- an dritter Stelle die Eltern (BVV 3 Art. 2 Abs. 1 Ziff. 3), an vierter Stelle die Geschwister (BVV 3 Art. 2 Abs. 1 Ziff. 4), an fünfter Stelle; die übrigen Erben (BVV 3 Art. 2 Abs. 1 Ziff. 5)

- der Vorsorgenehmer kann jedoch die Reihenfolge der (an dritter bis fünfter Stelle) Begünstigten ändern und die Ansprüche näher bezeichnen (BVV 3 Art. 2 Abs. 3)

- Kaskade

- Im Erlebensfall

- Begünstigten-Erklärung oder besser zusätzlich testamentarische oder erbvertragliche Begünstigung

- Begünstigungs-Mitteilung an die Bank bzw. Versicherung, unter Aufforderung, die Vormerknahme zu bestätigen

Säule 3b (Freiwillige Vorsorge)

- Begünstigung des Konkubinatspartners gemäss Versicherungspolice und Begünstigtenerklärung des versicherten Konkubinatspartners

Erbrecht

Grundsatz

- Ohne letztwillige Begünstigungen gehen Konkubinatspartner leer aus; es würde die gesetzliche Erbfolge eintreten, womit Nachkommen, Eltern, Geschwister usw. in der Parentelenfolge erben würden

Begünstigungsmittel

- Erbeinsetzung, soweit keine Pflichtteile bestehen

- Ausnahme: Erbverzicht der Pflichtteilserben (zB Eltern)

- Vermächtnis

- Erben sind zur Ausrichtung verpflichtet (gewöhnliche Schuldpflicht); je nach Situation unzweckmässig

- Teilungsbestimmung

- Teilungsvorrecht zugunsten des überlebenden Konkubinatspartners

- Auflagen und Bedingungen oder Testamentsvollstrecker-Ernennung

- zur Sicherstellung der Umsetzung des Erblasserwillens

Alternative: (lebzeitige) Schenkung

Alternative: Wohnrecht

Alternative: Nutzniessung

Alternative: Todesfallrisiko-Lebensversicherungen

- Begünstigung des Konkubinatspartners

- Im Normalfall keine Herabsetzungs- und Ausgleichungspflicht

- Erb- und versicherungsrechtliche Begünstigung | bnlawyers.ch

Steuern

Einkommens- und Vermögenssteuern

- Konkubinatspaare sind bei den Einkommens- und Vermögenssteuern bessergestellt als Ehepaare

Erbschafts- und Schenkungssteuern

- Konkubinatspaare sind in den meisten Kantonen bei der Erbschafts- und Schenkungssteuer im Nachteil (im Gegensatz zu Ehegatten keine Steuerbefreiung, sondern höchste Progressionsstufe; Ausnahme: Die Kantone Schwyz und Obwalden, welche keine Erbschafts- und Schenkungssteuer kennen)

PS:

Aus Sicht der Lebenspartner-Absicherung – vor allem wenn sich ein Partner ausschliesslich der Kindererziehung widmet – ist und bleibt eine Heirat die „einfachste Lösung“!

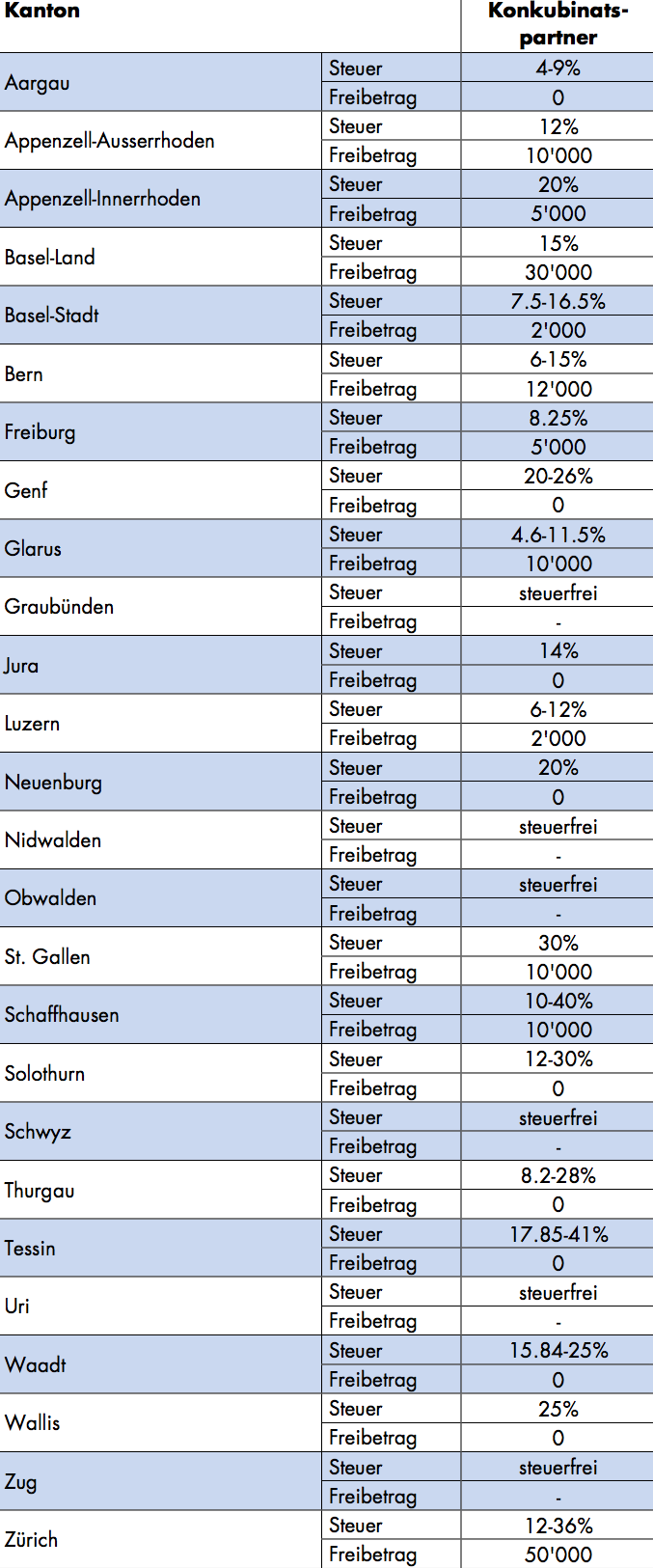

Teils hohe Erbschaftssteuern für Konkubinatspartner

Im Gegensatz zu Ehepartnern und zu eingetragenen Partnern sind Konkubinatspaare in vielen Kantonen nicht von der Erbschafts- und Schenkungssteuer befreit (Ausnahme: Die Kantone Schwyz und Obwalden, welche keine Erbschafts- und Schenkungssteuer kennen):

Der nachfolgende Überblick gibt Aufschluss über die Erbschafts- und Schenkungssteuerbelastung der Konkubinatspaare in den Schweizer Kantonen:

Vorbehalt / Disclaimer

Diese allgemeine Information erfolgt ohne jede Gewähr und ersetzt eine Individualberatung im konkreten Einzelfall nicht. Jede Handlung, die der Leser bzw. Nutzer aufgrund der vorstehenden allgemeinen Information vornimmt, geschieht von ihm ausschliesslich in eigenem Namen, auf eigene Rechnung und auf eigenes Risiko.

Urheber- und Verlagsrechte

Alle in dieser Web-Information veröffentlichten Beiträge sind urheberrechtlich geschützt. Das gilt auch für die veröffentlichten Gerichtsentscheide und Leitsätze, soweit sie von den Autoren oder den Redaktoren erarbeitet oder redigiert worden sind. Der Rechtschutz gilt auch gegenüber Datenbanken und ähnlichen Einrichtungen. Kein Teil dieser Web-Information darf ohne schriftliche Genehmigung des Verlages in irgendeiner Form – sämtliche technische und digitale Verfahren – reproduziert werden.